隨著全球城市化進程的加速與對建筑安全、生命財產安全重視程度的空前提高,抗震支架作為現代建筑機電工程中至關重要的抗震減災部件,其行業正迎來前所未有的發展機遇與挑戰。本報告基于詳實的市場數據與深度行業調研,旨在全面剖析抗震支架行業的現狀、趨勢,并為企業制定科學的發展戰略提供參考。

一、 市場現狀深度分析

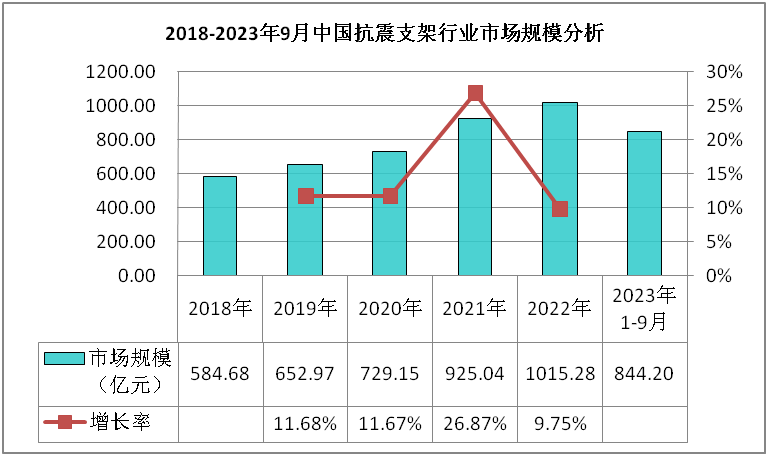

- 市場規模與增長:全球及中國抗震支架市場規模持續快速增長。驅動因素主要包括強制性建筑抗震設計規范的普及與升級(如中國《建筑機電工程抗震設計規范》GB50981的深入實施)、存量建筑抗震加固改造需求的釋放、以及數據中心、軌道交通、醫院學校等生命線工程和高標準建設項目的大規模興建。亞太地區,尤其是中國,已成為全球增長最快的市場。

- 產業鏈結構:行業上游主要為鋼材、鋁合金等原材料以及緊固件、連接件供應商,其價格波動對行業成本影響顯著。中游是抗震支架的設計、生產與集成商,企業規模與技術能力分化明顯。下游則廣泛應用于商業建筑、工業設施、公共基礎設施等各類新建及改造項目,受建筑業景氣度與政策執行力度直接影響。

- 競爭格局:目前市場呈現“大行業、小企業”的特點,參與者眾多但集中度有待提升。領先企業通過技術研發、產品多元化、品牌建設和全國性營銷服務網絡構建競爭優勢。行業標準逐漸統一,質量與技術服務能力成為核心競爭力。

二、 行業發展趨勢研判

- 技術升級趨勢:產品向高性能、輕量化(如采用高強度鋁合金)、耐腐蝕、安裝便捷化及智能化(如集成健康監測傳感器)方向發展。BIM(建筑信息模型)技術與抗震支架深化設計的融合日益深入,提升了設計效率與工程精度。

- 市場細分與專業化:針對不同應用場景(如核電、半導體潔凈室、海洋平臺等)的特種抗震支架需求凸顯,對材料、工藝和認證要求更高,專業化、定制化解決方案提供商將獲得溢價空間。

- 綠色可持續發展:環保法規趨嚴,推動行業采用環保型表面處理工藝,并關注產品全生命周期的碳足跡,可回收材料的應用比例預計將上升。

- 政策驅動持續強化:預計未來各國,特別是地震活躍帶地區,將進一步加強建筑抗震設防的立法與監管,為行業提供長期穩定的政策紅利。

三、 核心挑戰識別

- 成本壓力:原材料價格波動及人力成本上升持續擠壓中游制造企業利潤空間。

- 價格競爭與質量隱患:部分市場仍存在低價競爭,可能導致產品質量參差不齊,影響行業整體聲譽。

- 人才瓶頸:兼具力學、結構、機電安裝和BIM知識的復合型專業設計與技術人才短缺。

- 市場認知與規范執行差異:在不同區域和項目類型中,對抗震支架的必要性認識及設計施工標準的執行力度仍存在不均衡現象。

四、 發展戰略規劃建議

- 技術創新驅動戰略:企業應加大研發投入,聚焦材料科學、連接技術、抗震仿真分析與智能化產品開發,構建專利壁壘。與科研院所、設計院建立合作,引領行業技術標準。

- 產品與市場聚焦戰略:實施差異化競爭,深耕細分市場(如醫療、數據中心、舊改加固),提供從設計計算、產品供應到安裝指導的一體化解決方案,打造專業品牌形象。

- 成本優化與供應鏈管理:通過精益生產、工藝改進和規模化采購管理原材料成本風險。考慮縱向整合或與上游供應商建立戰略聯盟,穩定供應鏈。

- 渠道與服務深化戰略:加強面向設計院、總包單位的技術營銷,提供前置性的技術支持和培訓。建立覆蓋廣泛、響應迅速的技術服務與售后體系,提升客戶粘性。

- 資本與合作戰略:行業內企業可借助資本市場力量進行兼并整合,擴大規模與市場份額。積極探索與大型建筑企業、機電總包商的戰略合作,綁定重大項目資源。

抗震支架行業正從“政策驅動”向“政策與市場需求雙輪驅動”轉變,市場空間廣闊但競爭日趨激烈。企業需精準把握技術演進與市場脈搏,通過持續創新、專業化深耕和卓越運營,方能在行業洗牌與升級中確立領先地位,為構建更具韌性的安全社會貢獻力量。